家族のお金の管理、皆さんはどうされていますか。

各家庭で様々なやりかたがあると思います、自分たちのやり方が正しいやり方なのか気になりますよね。

正解はないと思いますが参考として我が家の管理方法を公開します。

本題の前に

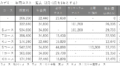

まずは基本スペックをご紹介いたします

家族構成

我が家は都内在住で私も妻も正社員として働いており、8歳と6歳の娘を加えた4人家族です。

上の娘は新三年生、下の娘は新一年生、これからますますお金がかかるようになる。

収入と支出

収入

夫婦の年収は合計で約1300万円、本業収入のみで副業収入は無し

支出

住宅ローンは35年の変動金利で月々の返済は約15万円。ローン以外の生活費は約40万円ほど(多い気がするけど減らせない。。)

家庭の財布は一緒か別々か

共働き世帯は夫婦ともに収入があるため、毎月一定額をお互いに拠出し生活費や貯金をしたうえでそれ以外は各自がそれぞれ自由に伝っているという財布別々派が一定割合でいると思いますが、我が家は逆ですべての収入を私一人が管理する同一財布派です。

同一財布派のメリット

家庭の財布を一つにする何よりのメリットは、全てのお金の動きが見える化できる事です。

それにより無駄遣いを抑制し効率的に貯蓄することが出来ます。

また、突然の出費にも対応しやすくなります。

全ての余剰金は誰のものでもなく家庭のお金として管理されているため、突然の出費もそこから拠出すればいいわけですからね。

別々の財布にしていると、例えば子供から高いおもちゃをねだられたとき、その場にいた親側の貯金から切り崩さなければならなくなり、それが続くと揉める原因となってしまいます。当然、そうならないようにルールを設定するのだと思いますが、同一財布の場合はそのような心配はありません。

同一財布派のデメリット

一方で、当然デメリットもあります。

同一財布の場合、家庭のお金の管理が一方に偏りがちになり、負担が増えます。

例えば、お小遣い。

毎月決められたお小遣いの範囲でやりくりできていれば問題はありませんが、季節行事などもあり必ずしも上手くはいきませんよね。そうなったとき、管理者にお願いすることになると思うんですよね。

今月は、〇〇があってお小遣い足りないから増やして

これは頼むほうも頼まれるほうも負担がかかります。

一部は自分で稼いだお金にもかかわらず、お願いして初めて使えるって状況ですから想像できますよね。

結論

我が家では、財布を同一にして管理していますがその方法にもメリットデメリットがありました。

お金の扱い方はキチンと話しておかないと、のちのち揉める原因となる部分ですから、パートナーとよく話し合って決めるようにしてください。

以上

コメント